さてさて、

日本が勝ち残る方法の第3回。

中年のオッサン方、元気ですか~!!

我々オッサンは定年が近づいています。

私は今48歳ですが、

お仕事ができるのはあと17年間。

労働から得られる資産はあと17年しかありません。

稼ぐ力が失われれば、

もちろん投資に回せる入金力もなくなります。

したがって、

入金力はあと17年しかありません。

そう17年・・・

あれ、ともった人はかなり感が鋭い!!

そうです。

子供です。

子供が持っている最大の利点は

老後までに時間がたっぷりあることです。

生まれたばかりの赤ちゃんには

老後まで65年間の時間があるわけです。

「投資は時間を見方に付けた人が勝てる」

「投資は時間が長ければ長いほど、リスクヘッジが効く」

って聞いたことありませんか?

あと数年で終わってしまいますが、

ジュニアNisaという制度があります。

未成年の子供に特定口座を作って

ジュニアNisaの貯金箱を作ります。

金融庁のHP、ジュニアニーサについてはこちら

で確認して下さい。

子供が生まれた瞬間に

ジュニアニーサ口座(貯金箱)を作って、

そこにまず80万円入れる。

80万円としたのは、

ジュニアニーサの年間の入金限度額が80万円だからです。

翌年に20万円入れ、

合計100万円とします。

どのファンド(株の幕の内弁当)を買うか?

悩ましい所ですが、

個人的には

「全世界株式インデックス・ファンド」が最適解かと

個人的には思います。

アメリカ集中投資でも良いですが、

65年の間、アメリカがずっと世界最強とは限りません。

もしかしたら、中国が世界を支配しているかもしれませんし、

中国が崩壊して、違う国になり、

相変わらずアメリカの1人勝ちかもしれません。

将来なにが起こるかは誰にも分りませんが、

少なくとも、

世界の人口が増え続ける限り、

基本的には世界の経済は大きくなります。

経済が大きくなれば、

その恩恵を株がうけますから、

一国に集中投資するのではなく、

全世界にベットするのが、

最もリスクが少なく、

そして、最も確実な投資先何だろうと思います。

SBI証券でも

楽天証券でも

全世界株式インデックス・ファンドはあります。

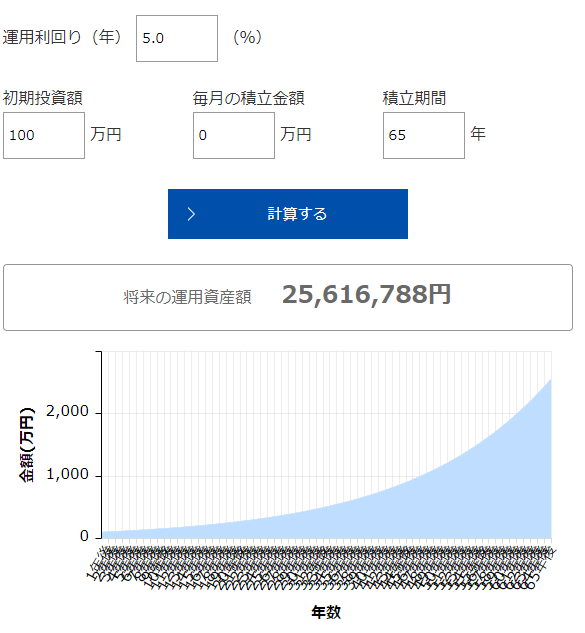

チャートは上記の通りです。

アメリカ一国集中投資よりは穏やかな伸びではありますが、

その分リスクは減ります。

①生まれた瞬間に100万円全世界株式インデックス・ファンドに投資する

②少なく見積もって運用利回り5%と見積もる

③それを65年間漬け込む

上記①②③をしたとするとこうなります。

はい、これで子供の老後2000万円問題は解決です。

自分の資産を増やして子供に残す方法もありますが、

子供に2000万円上げようとすると

生きている間にあげると贈与税がかかります。

死んでからあげると相続税がかかります。

でも

この方法なら、

もともと子供の証券口座を作って入金しますので、

始から子供のお金です。

勿論、贈与税も相続税も必要ありません。

しかも、

年間110万円以下の贈与なら、

贈与税はかかりません。

子供にお金を残すのに全く税金もかかりませんし、

ジュニアニーサで運用したお金は20年間非課税ときた!

使わない手はありません。

20年間非課税とはこう言う事です

例えば、

100万円運用してそれが200万円になりました。

運用益が100万円で利益確定(ファンドを売る)と

100万円に対して20%ほどの税金がかかります。

つまり手元に残るのは180万円。

しかし、ジュニアニーサだと20年間は20%の税金が非課税となります。

つまり200万円がまるまる手元に残ります。

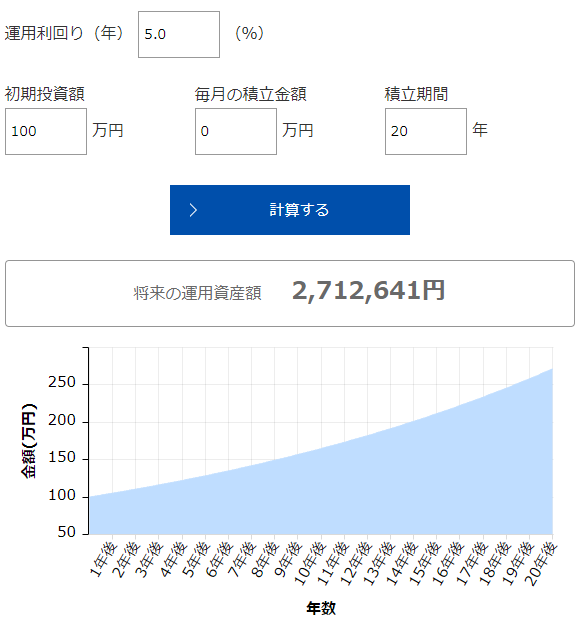

①②③を例として、

100万円が20年後にどうなるか見てみます。

100万円が270万円となっています。

ジュニアニーサを利用せず、

普通の特定口座で運用すると

運用利益170万円に対して20%の税金がかかりますので、

34万円の税金が取られます。

でもジュニアニーサを使えばこの34万円は非課税

まるまるもらえます。

非課税機関の20年が終わった時、

ジュニアニーサという貯金箱がなくなり、

普通の特定口座扱いになりますが、

最初の入金額が270万となり、この時点から増えた運用益には

普通に税金がかかるようになります。

あ、勿論利益確定した時にです。

前述したとおり、65歳まで運用し続ければ、

実際に税金がかかるのは65歳に利益が確定した分に対してだけです。

ニーサ制度は税制上非常に有利ですし、

ましてや、ジュニアニーサはあと数年で制度自体がなくなりますので、

18歳以下のお子さんがいらっしゃる親御さんは

速攻で調べて、お子様用のニーサ口座を作ってみてはいかがでしょうか?

(投資は自己責任ですので、損した時も私は責任をおいません、悪しからず)

これで子供たちの老後問題はある程度解決できます。

何度も何度も書いていますが、

子供が現役世代となって社会でバリバリ働いているときは

今より遥かに少子高齢が進みます。

1人で1人の老人を支える時代。

とてもじゃないけど、

自助努力によって自分の老後資金を蓄えることなどできません。

だったら、

今

大人が

子供のために100万円プレゼントする。

それだけで老後問題が解決するばかりか、

大人になった子供たちが働くなかで、

「老後資金のために」と

自分の人生の選択肢を狭める必要はありません。

だって

もうその子の老後問題は解決しているんですから。

自分のしたい仕事を選べる。

選択肢が圧倒的に増えると言う事です。

もちろん無理して一気に100万円を入れる必要はありません。

毎月1万円でも2万円でもいい。

大切なのは子供には運用できる時間が豊富にあり、

運用期間が長ければ長いほど運用リスクが下がると言う事です。

世界の人口が増え続ける限り

世界の経済は成長するはずです。

アメリカのワシントン大学の研修者らが

2100年の世界の人口と各国の経済力を予測した研究報告が

イギリスの医学誌「ランセット」に掲載されましたが、

その中では

2064年に世界人口はピークを迎え

その後減少に転じるとレポートしおります。

つまり、

あと43年は世界経済が成長する。

もちろん先のことは誰にも分かりません。

でも

何もしないで現金・預貯金で残すよりも

子供の老後問題が解決できる可能性は高い。

リスクは確かにあります。

でもリスクはゼロ:100ではなく、

どれくらいのリスクを取るか

リスク許容度をどこにするか?

が重要なんだろうと思います

子供のために、ジュニアニーサ。

ご検討してみてはいかがでしょうか?

と言うことで次回

インデックスファンドを買うのに「窓口」に行くな!

を書いてみようと思います。

|