さて、昨日の日記で示しました

ジュニアニーサ

子供が生まれた瞬間に

ジュニアニーサ口座を作り

100万円を

全世界株式インデックス・ファンドにぶち込む。

と言う作戦。

もう一度グラフを見てみましょう

年利5%で運用という「前提」です。

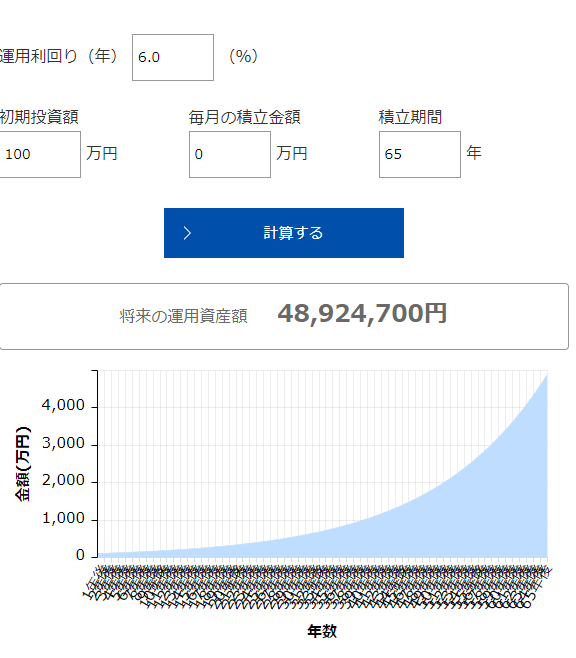

ではここで

年利6%だとどうなるか見てみます。

たった1%違うと2331万円の差がでます。

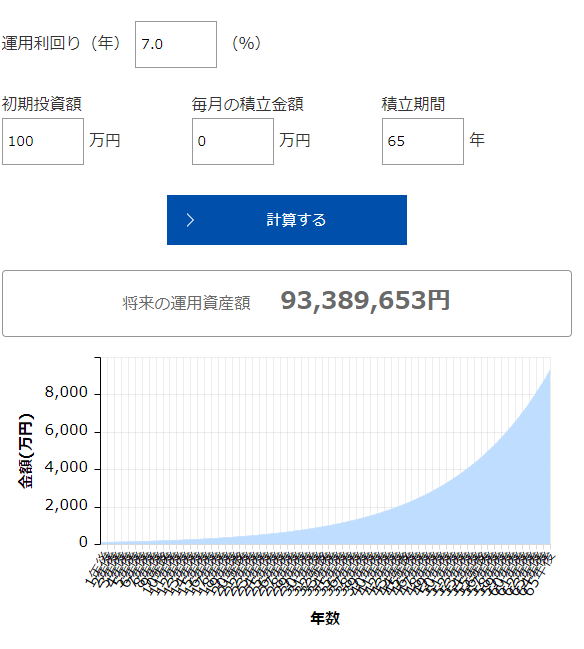

もっといきます

年利7%だとこうなります

年利5%とくらべると

その差6777万円!!

運用利回り1%違うということが、

どれほど大きいことか

これで分かると思います。

さて、そして今日本題の「窓口に行くなその1」のお話をします。

ここ数日のザ・バイクマン日記を読んで、

「よっしゃ、俺もインデックスファンド買うぞ~!」

と鼻息を荒くするのをちょっと抑えてください。

まず結論から

「銀行の窓口に行ってインデックスファンドを買うのはやめろ!!!!!」です

事例を出します。

三井住友銀行の

売れ筋ランキングトップ3のインデックスファンドをここに示します。

これが三井住友銀行の

売れ筋ランキングトップ3

買う時にも1~3%とられ

売るときにも0.3%

信託報酬がダブルブレインなど2.31%!!!!!

「そんな店長~

たかだか数パーセントじゃないですか~」

と言えますか?

1%変わるということが、

どれほどの差となるかは先に示した表の通りです。

銀行窓口に行くと、こういうファンドを薦められます。

だってその方が銀行が儲かるからです。

ではここで

楽天証券のファンドを見てみましょう

はい、こんな感じ

いかに手数料が安いかがわかると思います。

ただ、

ネット証券で口座を開設し、

ネット証券でファンドを購入するときは、

全ての作業を「自分で」完結させなければなりません。

手間と言ったら手間ですが、

物理的窓口を儲けている銀行と

物理的窓口のないネット証券と

最終的な利益にどれくらい差があるか?

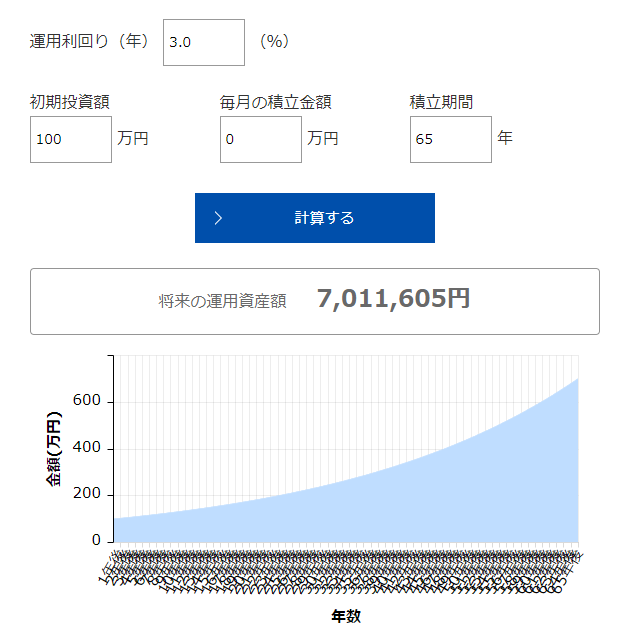

ここに改めて示します。

例え5%で運用できていたとしても

そこから2%手数料取られたら

こうなります。

はいこんな感じ。

100万円、5%で65年で2561万円

100万円、3%(5%-2%)で65年で701万円

差額 1860万円

2%の信託報酬を払うということは、

1860万円銀行にあげるわ! と言う事です。

信託手数料2%だなんて

もう驚愕のぼったくり商品です。

どこの銀行に行っても、

銀行が薦めるファンドは

大抵手数料がバカ高いものを

さも一番お得なように行って薦めてきます。

ま、当たり前と言っちゃ当たり前です。商売ですから。

今はネットを使って

「自分で」証券口座も開けるし、

「自分で」ファンドを選べます。

ポイントは自分で考えて、自分で行動するということ。

自分で考えて、

自分で行動できる人だけが勝ち残れる世の中です。

他人に任せて、

他人の責任にしてでは

到底この世知辛い世の中を渡っていくことはできません。

自分で考えて

自分で行動して

自分で責任を持つ

なんか急にスピリチュアルな話になってきましたが、

結構重要な部分です。

この「窓口に行ってはいけない」と言う話。

次回は私の失敗談も含め、

「窓口に行ってはいけないその2

貯蓄型保険は買うな!」

をお送りいたします。

お楽しみに!!

|