さてさて、

本日は日本が勝ち残る方法の5回目。

窓口に行くな その2

「貯蓄型保険は買うな」です。

生命保険

皆さんも入っていると思いますが、

私は現在掛け捨て保険を数種類入っているだけ。

それで十分です。

なぜか?

答えは超簡単。

日本の保険制度が素晴らしいからです。

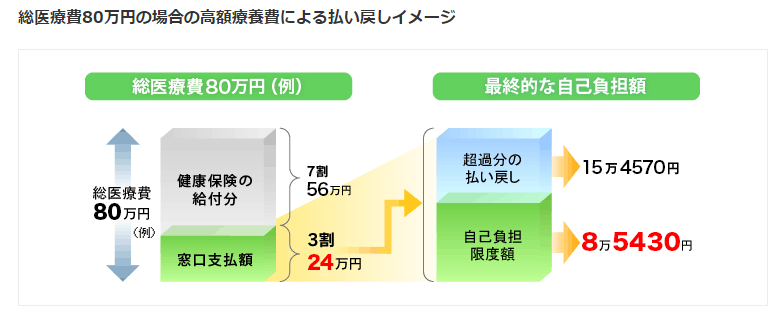

普段お医者に行っても7割は国が出してくれるし、

万が一手術や入院で

高額な治療費や手術代がかかったとしても

高額医療費制度があります。

一定額以上は自己負担はありません。

イメージとしてはこんな感じ

(出所https://hoken.kakaku.com/gma/select/high-cost/)

70歳未満の場合

70歳以上の場合など、

こまかなことは上記リンクから確認して下さい。

日本の国民皆保険制度は

とんでもなく素晴らしい制度です。

民間保険に入る時は、

この公的保険制度ではカバーできない部分

だけを補完すれば良い。

この公的保険でどれくらいカバーされるのか?

そこをまず理解できないと、

どれくらい足りていないのかが分かりません。

過去の自分を含めてですが、

この公的保険が

なにをカバーし、いくら出してくれるのか?

を正しく理解していない人が99%

というのが、私の感想です。

なにが不足しているのかが分からないから、

無駄な保険に多く入ってしまう。

保険会社のCMはとんでもなく巧みです。

そういった不安を煽って煽って煽りまくる

それを連日テレビCMで流す。

みんな不安を抱えているので、保険に入る。

でも、思うに、

ほとんど無駄です。

だって、

日本の公的保険制度があまりにも素晴らしいからです。

でも、ほとんどの人は公的保険制度を理解できてない。

だから保険が売れまくっている

だから資金が豊富にあり

バカ高いCM料が払える。

だからテレビを付ければ保険のCMだらけです。

繰り返しますが、

民間保険は公的保険でまかなえない分をカバーすれば十分です。

まずはしっかり公的保険制度が何たるかを学ぶことから、

自己防衛ができるんだろうと思います。

公的保険を学ぶにはここを参照ください

https://www.rakuten-life.co.jp/learn/article/public/

さて、

前置きが長くなりましたが、

ここからが本日の本題!

「貯蓄型保険に入るな」に入っていきます。

貯蓄型保険とは

生命保険と蓄財が同時に行われる保険商品の事です。

無知だった私は10年前に入りました。

いやー、今思うと本当に無駄でした。

その保険は・・・ズバッと言っちゃいます。

メットライフオリコの

「USドル建て終身保険ドルスマートS」です

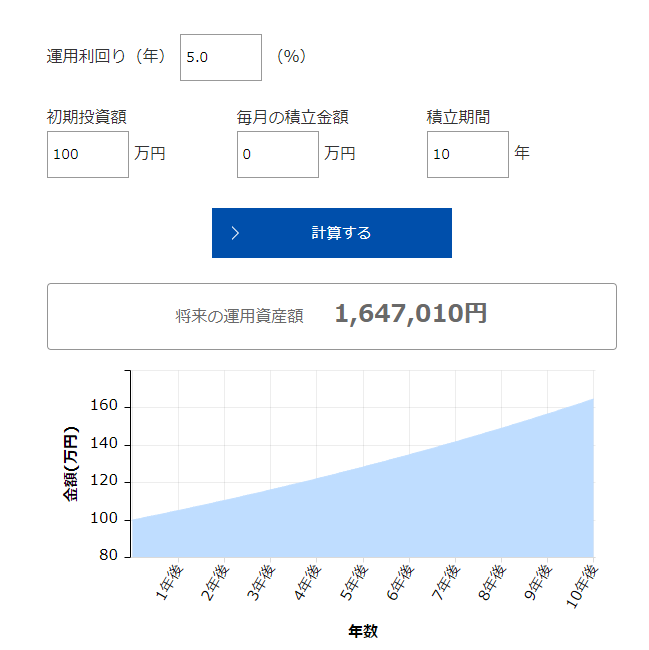

分かりやすいので、仮にその保険料を100万円だとします。

100万円を10年間、5%で運用したとすると

647000円は増える。

もちろん保険屋のプロが運用するということと

ここ10年間の株高を考えれば

恐らく10%くらいで運用できていた可能性が高い

10%で運用できていた場合、270万円になります。

良いですか?

これは私の失敗例で、具体的な事実です。

10年間でいくら増えたでしょう?

言っちゃいますよ~

10年経って帰ってきたのは為替差益分だけ・・・

減らなかったし、増えはしましたが、

運用利益はまるまる保険屋がぼったくっていきました。

10年前は80円/ドルでしたので、円安になった分だけ得をしたということ。

書類を見ると毎年3%で増えていますとか書いていますが、

運用した分をまるまる被保険者(私)に返すとは一言も書いていません。

そこからそうとう手数料がひかれ、

結局10年ではなにも残らなかった。

もちろん、20年間保険をかけ続ければ運用利益はでますが、

前述のようにアホほど手数料を引かれ、

帰ってくる運用利益は雀のなみだ( ;∀;)・・・

1000万円運用利益が出ていたとしても

800万円保険屋が手数料で持っていくだけ

「200万円も増えたー♪」と

何も知らない情弱被保険者が喜ぶだけです。

本当はもっともっと増えていることを知らないだけ。

10年前から「自分で」運用していれば、

圧倒的に貯蓄は増えていたはずです。

死亡保険で30代 1000万円の保障を付けても、

掛け捨てなら1100円/月ほどです。

1100円×12×10年=132000円。

10年間でたったこれだけの保険料

保険は保険、貯蓄は貯蓄と分けで処理することで、

10年間の保険料は13万円

上記例ではタネ銭100万円ですが、

100万円を5%で運用し10年経つと167万円。

67万円増えます。

10年分の保険料13万円を差し引いても54万円増えていた。

と言う事です。

前回の「窓口に行くな その1」でも書いたように、

この保険屋の手数料と言うのがミソなんです。

兎にも角にも、「手数料」です。

ここで1~3%抜かれますし、

解約時手数料や換金(ドルから円)手数料など、

あほほど手数料を取ります。

結果、わたしは為替差益分だけが利益となり

運用利益のほぼ全ては保険屋が持っていきました。

超絶ぼったくり商品。

ああああ、無駄だった。

ホント無駄だった。

10年目で気が付いてまだよかった。

もちろん速攻解約し、

戻ってきたお金は投資に回し、

保険は掛け捨てに変更。

もう一個、

学生時代に親が入っていてくれた

古い貯蓄型保険もありましたが、

それもかなり無駄でしたので、

それももちろん解約。

その分は投資に回しました。

貯蓄型保険のほとんどはぼったくりです。

それは手数料がバカ高いから。

貯蓄型保険にご加入の方!!

一度自分の保険料と

いくら増えているのかを考えてみてください。

そして、

貯蓄型保険でカバーされている部分を

掛け捨て保険でまかなった場合

保険料がいくらになるのか?

そして

今まで貯蓄型保険で入れた保険料を

もし自分で運用していたとしたら

いくら増えていたのか?

一度計算してみると良いと思います。

大抵はぼったくられているのに気が付くと思います。

資産運用シュミレーションをリンクしておきます。

http://www.am-one.co.jp/shisankeisei/simulation.html

保険は保険

貯蓄は貯蓄

投資は投資

しっかりと分けで「自分で」管理する。

これこそが大切なんだと、

今更ながらに思います。

本日のまとめ

①公的保険をしっかり理解しよう!

②保険と貯蓄と投資はしっかり分けて考えよう

と2行で書けましたね。

長くてスイマセン・・・・・

ということで

次回は「投資をする前に」を書いてみたいとおもいます。

|